31 августа 2024 — 08:20

31 августа 2024 — 08:20

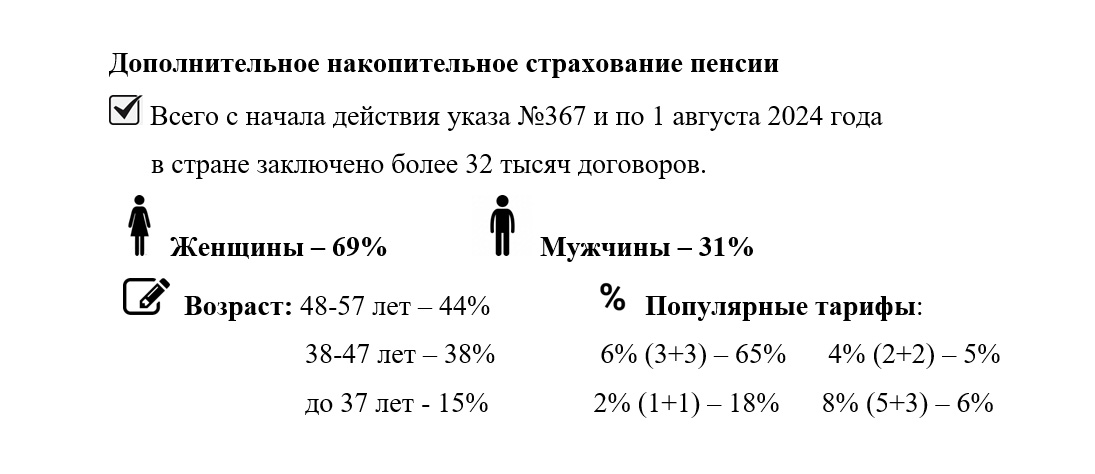

Механизм добровольного страхования дополнительной накопительной пенсии с участием государства начал действовать в стране с 1 октября 2022 года, согласно указу №367. И если одни уже формируют «вторую пенсию» на ещё очень интересный этап жизни, другие всё ещё сомневаются и задаются вопросом, зачем им это надо?

Развеять мифы в этой актуальной теме во время районного семинара помогли сотрудники государственной страховой компании «Стравита», районного отдела ФСЗН и управления по труду, занятости и социальной защите райисполкома.

МИФ 1. Деньги обесценятся, пока я буду их копить.

Как отметила старший страховой агент представительства «Стравита» по г. Гродно и Гродненской области Наталья Гурина, инфляция замедляется, а накопления не лежат на именном лицевом счёте застрахованного гражданина мёртвым грузом. Сумма ежемесячно капитализируется в размере ставки рефинансирования (сегодня она составляет 9,5% годовых). Это гарантированная доходность, которая устанавливается по договору.

Также в период выплат на остаток накопленных средств начисляется ежегодный дополнительный доход, размер которого зависит от инвестиционной деятельности «Стравиты» (депозиты государственных банков, ценные бумаги и т.д.).

МИФ 2. Это невыгодно.

Ничего подобного. Наоборот, это очень выгодно. Ведь программа страхования даёт возможность гражданину формировать свою будущую пенсию с участием государства при содействии работодателя.

– При выборе одного из страховых тарифов (1%, 2%, 3%) половину взноса платит государство, то есть, по сути софинансирует ваши накопления, – уточняет представитель страховой компании. – Например, при заработной плате в 1500 рублей и выбранном тарифе 3% отчисления в месяц по программе страхования составят 90 рублей. Из них 45 рублей будут удерживать из зарплаты гражданина и 45 рублей добавит работодатель.

Преимуществом является и то, что со взносов, которые гражданин будет перечислять из собственной заработной платы, он имеет право получить социальный налоговый вычет (льготу по подоходному налогу): 13% от взноса ему будет возвращаться в доход.

МИФ 2. До пенсии не доживу, и все накопленные деньги перейдут государству.

Бояться этого не стоит, потому что дополнительная накопительная пенсия, в отличие от трудовой, наследуется.

– В указе №367 прописан механизм наследования, – говорит Наталья Гурина. – Если человек ушёл из жизни до достижения пенсионного возраста или до того, как истёк срок пенсионных выплат, накопленные средства достанутся его родным или другим лицам, документально подтвердившим право наследования.

А вот забрать всю сумму своей «второй пенсии», как и снять её со счёта досрочно, не получится. По достижении общеустановленного пенсионного возраста (женщины – 58 лет, мужчины – 63 года) страховая компания ежемесячно будет выплачивать вам пенсию в течение 5 или 10 лет – здесь выбор за вами.

Эти сроки установлены не просто так. Была проанализирована средняя продолжительность жизни после достижения пенсионного возраста, исходя из того, чтобы человек полностью получил свои сбережения.

Правда, и здесь есть исключение: в случае получения инвалидности 1 и 2 группы накопительная пенсия выплачивается одновременно досрочно.

МИФ 4. Буду копить на «вторую пенсию», а трудовую уменьшат.

– Гражданам не стоит беспокоиться о том, что будущая трудовая пенсия уменьшится, если они застрахуются на накопительную пенсию, – комментирует заместитель начальника управления по труду, занятости и социальной защите райисполкома Александра Соломевич. – Основная пенсия никуда не денется, вступление работника в новую программу никак не отразится на его трудовой пенсии. Её размер будет определяться по тем же правилам, что и у всех: исходя из показателей стажа и заработка до обращения за пенсией. Все свои обязательства государство оставляет неизменными. Софинансирование просто накапливается, чтобы гражданин в будущем мог получить уже накопленную «вторую пенсию» к его основной трудовой пенсии.

МИФ 5. Пусть об этом думают те, кому скоро на пенсию, а мне ещё рано.

Да, когда до пенсии ещё далеко, мало кто задумывается о том, как сделать так, чтобы заслуженный отдых приносил удовольствие и чтобы не пришлось считать каждую копейку. Между тем вопрос становится всё более актуальным.

Из первых уст

Надежда ХАЛЬЦОВА, депутат Палаты представителей:

– Каждому нужно не только надеяться на господдержку в виде гарантированной пенсии по старости, но и самому думать о повышении своего уровня и качества жизни на заслуженном отдыхе. И это важно понять нашему молодому поколению, которому предоставляется возможность позаботиться о своём благополучии в старости уже сейчас. Потому что чем больше будет период накопления по страховой программе, тем больше будет и бонусов. А пенсия неизбежно настигнет каждого.

Дополнительное накопительное страхование пенсии

В чём главный плюс?

Программа дополнительного пенсионного страхования – это весомый шаг на пути к тому, чтобы, выйдя на заслуженный отдых, суметь не просто содержать себя, но и позволить такие радости жизни, как путешествия, занятие любимым делом, новые хобби.

При этом на данном этапе от вас практически не требуется никаких усилий, кроме заключения договора со страховой компанией и уплаты определённых взносов. Их сумма вряд ли станет существенным пробелом в зарплате, даже если вы решите откладывать максимальные 10% от заработка. А вот за годы, что деньги будут копиться на вашем счёте, сумма соберётся более чем приличная. И как ею распоряжаться, решать тоже вам.

Как начать копить?

Процедура проста: желающим формировать дополнительную накопительную пенсию нужно подать заявление и заключить договор со страховой компанией «Стравита». Это можно сделать как на сайте, так и непосредственно у страхового агента.

По заявлению работника (а программа нацелена в первую очередь на работающих граждан) дополнительные взносы на накопительную пенсию будут ежемесячно перечисляться работодателем в РУСП «Стравита».

Уточним, что участником программы может стать работающий гражданин, за которого уплачиваются взносы в ФСЗН: женщины в возрасте не старше 55 лет, мужчины – 60 лет.

Наталья ШЕВЧИК

Фото и инфографика автора

Перепечатка материалов допускается с письменного разрешения «учреждение «Редакция газеты «Зара над Нёманам».

Назад